- [Log in]

สรรพากร คาดมี SMEs เข้าระบบ 30% หลังออกกม.เว้นตรวจภาษีย้อนหลัง: กรมสรรพากร ระบุว่า เมื่อวันที่ 1 ม.ค.59 พระบาทสมเด็จพระปรมินทรมหาภูมิพลอดุลยเดช มีพระบรมราชโองการโปรดเกล้าฯให้ประกาศ พ.ร.ก.ยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากร ตามประมวลรัษฎากร พ.ศ.2558 และ พ.ร.ก.ออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 594)พ.ศ. 2558

สรรพากร คาดมี SMEs เข้าระบบ 30% หลังออกกม.เว้นตรวจภาษีย้อนหลัง: กรมสรรพากร ระบุว่า เมื่อวันที่ 1 ม.ค.59 พระบาทสมเด็จพระปรมินทรมหาภูมิพลอดุลยเดช มีพระบรมราชโองการโปรดเกล้าฯให้ประกาศ พ.ร.ก.ยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากร ตามประมวลรัษฎากร พ.ศ.2558 และ พ.ร.ก.ออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 594)พ.ศ. 2558

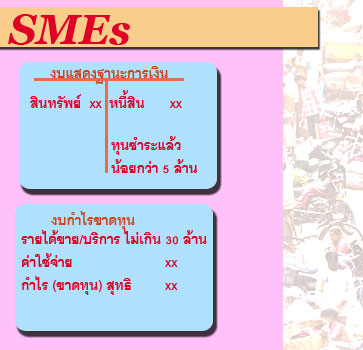

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่แป็นวิสาหกิจขนาดกลางและขนาดย่อม(SMEs)ซึ่งมีทุนชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท ในรอบระยะเวลาบัญชีปี 58 และได้มีการจดแจ้งต่อกรมสรรพากรในการทำบัญชีเล่มเดียวจะได้รับสิทธิประโยชน์ในการยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล 2 รอบระยะเวลาบัญชี ดังนี้

- ยกเว้นภาษีเงินได้นิติบุคคลสำหรับกำไรสุทธิ ในรอบระยะเวลาบัญชีปี 59

- ยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล ในรอบระยะเวลาบัญชีปี 60 ดังนี้

(1) สำหรับกำไรสุทธิส่วนที่ไม่เกิน 300,000 บาท ยกเว้นภาษีเงินได้นิติบุคคล และ

(2) ลดอัตราภาษีเงินได้นิติบุคคล เหลือ 10% ของกำไรสุทธิ สำหรับกำไรสุทธิส่วนที่เกิน 300,000 บาท

บริษัทหรือห้างหุ้นส่วนนิติบุคคลใดไม่ปฎิบัติตามหลักเกณฑ์และเงื่อนไข บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะถูกเพิกถอนจากการยกเว้นการตรวจสอบภาษีอากรย้อนหลัง และให้ถือว่าบริษัทฯ นั้นไม่เคยได้รับสิทธิใดๆ ตามพ.ร.ก.ฉบับนี้

บริษัทหรือห้างหุ้นส่วนนิติบุคคลใดไม่ปฎิบัติตามหลักเกณฑ์และเงื่อนไข บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะถูกเพิกถอนจากการยกเว้นการตรวจสอบภาษีอากรย้อนหลัง และให้ถือว่าบริษัทฯ นั้นไม่เคยได้รับสิทธิใดๆ ตามพ.ร.ก.ฉบับนี้

โดย พ.ร.ก. ฉบับดังกล่าวได้สั่งให้กระทรวงการคลังและธนาคารแห่งประเทศไทย ดำเนินการเพื่อให้สถาบันการเงินที่อยู่ในกำกับดุแลใช้บัญชีและงบการเงินที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลแสดงต่อกรมสรรพากรในการยื่นรายการภาษีเงินได้เป็นหลักฐานในการทำธุรกรรมทางการเงินและขออนุมัติสินเชื่อกับสถาบันการเงิน ตั้งแต่วันที่ 1 ม.ค.62 เป็นต้นไป

ผลของการดำเนินการตามมาตรการทำบัญชีเล่มเดียว และการยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล สำหรับ SMEs คาดว่าจะทำให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้จัดทำบัญชีและงบการเงินสอดคล้องกับสภาพที่แท้จริงของกิจการ เพื่อใช้เป็นเครื่องมือในการวิเคราะห์และวางแผนการดำเนินธุรกิจสร้างความน่าเชื่อถือในการประกอบกิจการ เป็นการสร้างฐานภาษีที่ยั่งยืน สะท้อนสภาพกิจกรรมทางเศรษฐกิจของประเทศ และการทำธุรกรรมทางการเงินโดยรวม

ผลของการดำเนินการตามมาตรการทำบัญชีเล่มเดียว และการยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล สำหรับ SMEs คาดว่าจะทำให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้จัดทำบัญชีและงบการเงินสอดคล้องกับสภาพที่แท้จริงของกิจการ เพื่อใช้เป็นเครื่องมือในการวิเคราะห์และวางแผนการดำเนินธุรกิจสร้างความน่าเชื่อถือในการประกอบกิจการ เป็นการสร้างฐานภาษีที่ยั่งยืน สะท้อนสภาพกิจกรรมทางเศรษฐกิจของประเทศ และการทำธุรกรรมทางการเงินโดยรวม

อย่างไรก็ตาม นิติบุคคลที่เข้าร่วมโครงการ หากมีการกระทำผิดเลี่ยงภาษีในภายหลังอีก ทางกรมสรรพกรจะยกเลิกสิทธิที่ได้ตาม พ.ร.ก. ทั้งหมด และทำการตรวจสอบการเสียภาษีย้อนหลังได้ตามปกติ ส่วนผู้ประกอบการที่ไม่เข้าร่วมโครงการ คาดว่าส่วนหนึ่งเป็นผู้ประกอบการที่ดำเนินการถูกต้องอยู่แล้ว อีกส่วนหนึ่งเป็นผู้ประกอบการที่ไม่พร้อม ซึ่งหากบุคคลมีการทำธุรกรรมและไม่สามารถขอใบกำกับภาษีได้ ก็สามารถแจ้งให้กรมสรรพากรเข้าไปตรวจสอบได้

ที่มา: อินโฟเควสท์ โดย ฐานิสร์ ทองนอก และ เว็ปไซต์กรมสรรพากร (พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 594)พ.ศ. 2558)