- [Log in]

รายจ่ายที่ผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับถือเป็นรายจ่ายต้องห้ามในการคำนวณกำไรขาดทุนทางภาษี จึงเป็นหน้าที่ของผู้จ่ายเงินที่จะต้องจัดเตรียมหลักฐานในการพิสูจน์รายจ่าย ดังนั้นการบันทึกค่าใช้จ่ายทางบัญชีให้สามารถเป็นรายจ่ายทางภาษีได้โดยไม่ต้องห้ามนั้น กิจการควรใช้เอกสารที่ต้องใช้ประกอบการลงบัญชีเกี่ยวกับค่าใช้จ่ายที่สามารถเป็นหลักฐานที่สามารถพิสูจน์ได้ว่าใครเป็นผู้รับให้ได้ด้วย

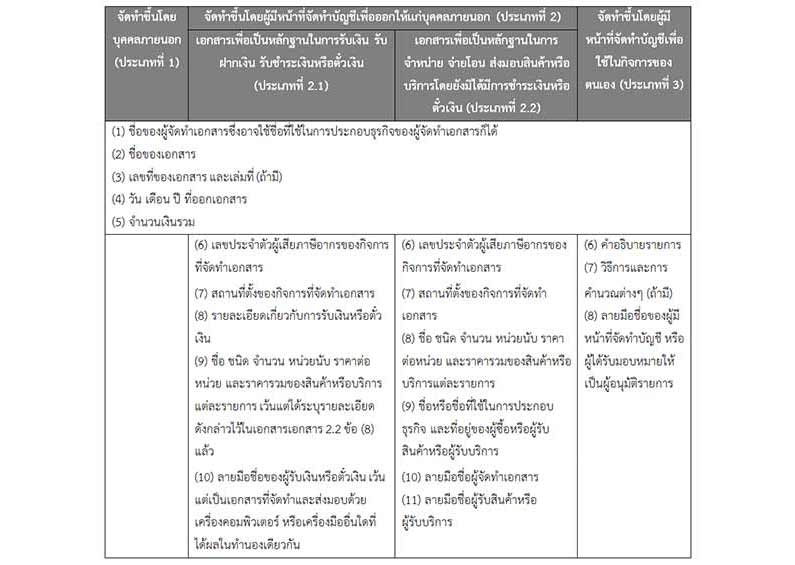

เอกสารที่ต้องใช้ประกอบการลงบัญชีตามมาตรา 7(4) แห่งพระราชบัญญัติการบัญชี พ.ศ. 2543 ได้แก่ บันทึก หนังสือ หรือเอกสารใดๆ ที่ใช้เป็นหลักฐานในการลงรายการในบัญชี ซึ่งแยกได้เป็น 3 ประเภท คือ เอกสารประเภทที่ 1 เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยบุคคลภายนอก เอกสารประเภทที่ 2 เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อออกให้แก่บุคคลภายนอก เอกสารประเภทที่ 3 เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อใช้ในกิจการของตนเอง เอกสารที่ต้องใช้ประกอบการลงบัญชีต้องมีรายการดังต่อไปนี้

เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อออกให้แก่บุคคลภายนอกต้องมีสำเนาเก็บไว้อย่างน้อย 1 ฉบับ

อย่างไรก็ดีกรมสรรพากรได้มีแนวทางชี้แจ้งการจัดทำเอกสารประกอบการลงบัญชีได้ซึ่งมีรายละเอียดดังต่อไปนี้

1. เอกสารแสดงการรับเงินของผู้รับเงิน

กิจการสามารถเลือกใช้เอกสารอย่างใดอย่างหนึ่งแล้วแต่กรณี ดังต่อไปนี้

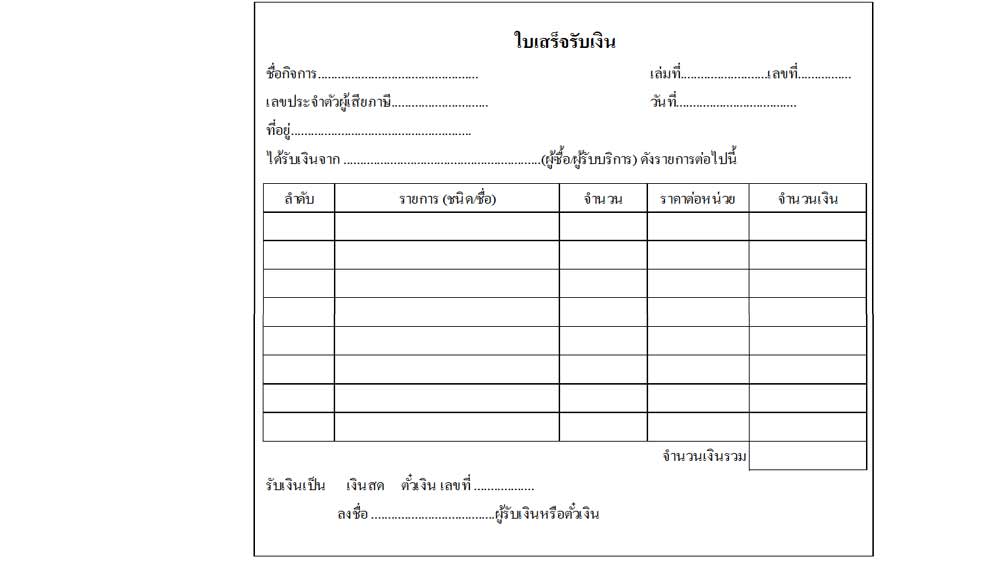

1.1 ใบเสร็จรับเงินในกรณีผู้รับเงินยินยอมออกใบเสร็จรับเงิน หรือ

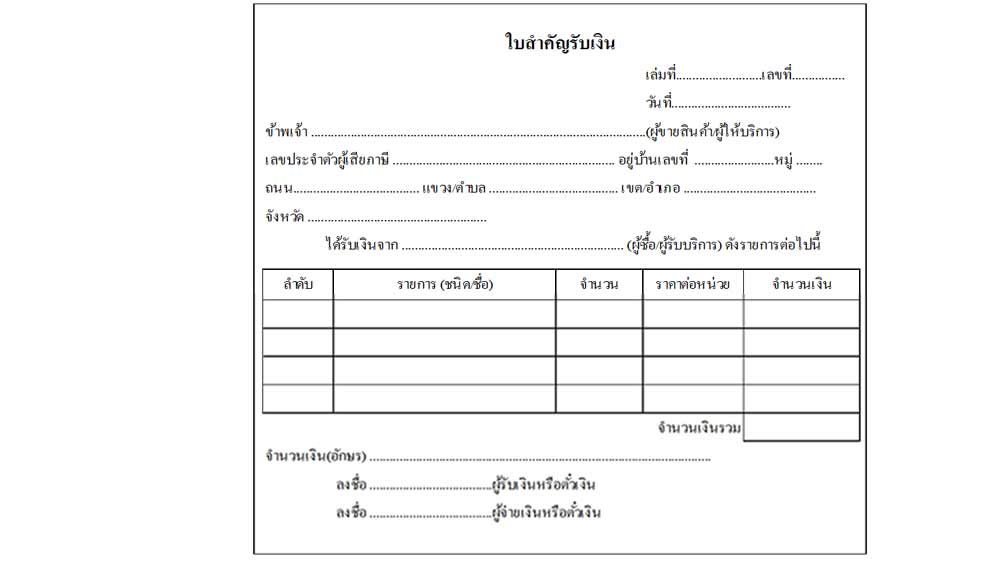

1.2 ใบสำคัญรับเงินซึ่งเป็นเอกสารที่กิจการเป็นผู้จัดทำขึ้นใช้ในกรณีผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้แต่ยินยอมที่จะลงลายมือชื่อในช่องผู้รับเงิน หรือ

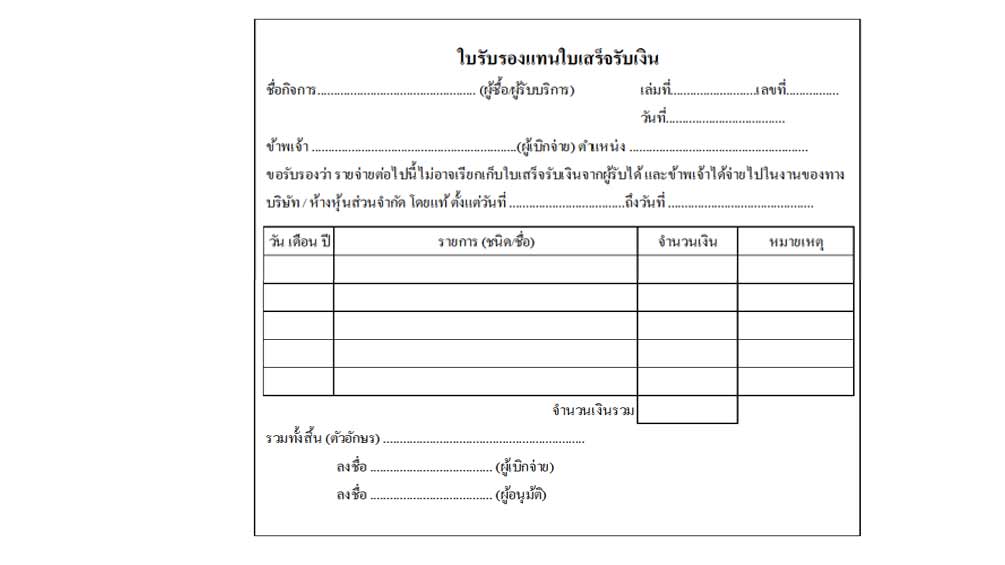

1.3 ใบรับรองแทนใบเสร็จรับเงินซึ่งเป็นเอกสารที่กิจการเป็นผู้จัดทำขึ้นใช้ในกรณีกิจการจ่ายเงินค่าซื้อสินค้าหรือบริการเบ็ดเตล็ดแต่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ ต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินดังกล่าวเอง

2. ใบกำกับภาษีหรือใบเสร็จรับเงินที่ปรากฏเป็นชื่อผู้อื่นซึ่งไม่ใช่ชื่อของกิจการ ตัวอย่างเช่น ค่าไฟฟ้าหรือค่าน้ำประปา เป็นต้น แต่กิจการมีหลักฐานที่พิสูจน์ได้ว่า กิจการเป็นผู้จ่ายเงินตามหัวข้อ 1 และหลักฐานอื่นๆ ประกอบ เช่น สัญญาเช่า เป็นต้น

3. จัดทำใบสำคัญจ่าย (Payment Voucher) ใช้สำหรับกรณีไม่มีหลักฐานตามหัวข้อ 1 ต้องจัดทำชุดเอกสารจ่ายชำระดังนี้

3.1 ใบสำคัญจ่ายต้องระบุรายการอย่างน้อยดังต่อไปนี้ ☛ชื่อ ที่อยู่ เลขบัตรประจำตัวผู้เสียภาษีของผู้รับเงิน ☛วันที่จ่ายเงิน ☛ระบุประเภทรายการที่จ่าย และจำนวนเงินที่จ่าย ☛ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน ☛มีการลงนามอนุมัติจ่ายโดยผู้มีอำนาจเท่านั้น

3.2 เอกสารแนบหลักฐานการจ่ายเงิน ตัวอย่างเช่น สำเนาเช็คระบุชื่อผู้รับเงิน ซึ่งขีดฆ่าผู้ถือและขีดคร่อม A/C Payee only ที่มีหลักฐานว่าได้ตัดบัญชี Bank statement ของผู้จ่ายเงินแล้ว หรือสำเนาใบโอนเงินธนาคารหรือช่องทางอิเล็กทรอนิกส์อื่น

เช็คขีดคร่อม (Crossed cheque) เป็นเช็คที่ธนาคารจะไม่จ่ายเงินสด แต่ธนาคารจะให้ผู้รับเงินเขียนใบนำฝากเข้าบัญชีธนาคารและธนาคารจะโอนเงินเข้าบัญชีภายหลัง กล่าวคือการขีดคร่อมเช็คเป็นคำสั่งของผู้สั่งจ่ายที่ต้องการให้นำเช็คเข้าบัญชีแทนการรับเป็นเงินสด

เช็คขีดคร่อมมี 2 แบบคือ เช็คขีดคร่อมทั่วไป และเช็คขีดคร่อมเฉพาะ

เช็คขีดคร่อมทั่วไป หมายถึง เช็คที่มีการขีดเส้นคู่โดยไม่มีข้อความระหว่างเส้นคู่หรือมีข้อความว่า “ & Co.” หรือ “และบริษัท” กำกับไว้ แสดงว่าผู้สั่งจ่ายต้องการให้นำเช็คเข้าบัญชีเงินฝากธนาคารของใครก็ได้ขึ้นอยู่กับข้อความในเช็ค แต่เช็คฉบับนี้สามารถโอนให้ผู้อื่นได้โดยการสลักหลังเช็ค

เช็คขีดคร่อมเฉพาะ หมายถึง การขีดเส้นคู่ และมีข้อความระหว่างเส้นคู่ว่า “A/C Payee Only” แสดงว่าให้นำเช็ดขีดคร่อมเฉพาะเข้าบัญชีเงินฝากธนาคารเฉพาะบัญชีของชื่อผู้รับหน้าเช็คเท่านั้นห้ามโอนสลักหลังเช็คให้ผู้อื่น

3.3 แนบบัตรประจำตัวประชาชนผู้รับเงิน (เฉพาะกรณีชำระเป็นเงินสด)

4. เอกสารหลักฐานที่ควรมี (เฉพาะกรณี)

นอกจากเอกสารหลักฐานรายจ่ายข้างต้นแล้ว ผู้จ่ายอาจต้องจัดทำเอกสารหลักฐานขึ้นเพื่อเป็นหลักฐานพิสูจน์กรณีที่ผู้รับเงินไม่ออกหลักฐานการรับเงินให้ ตัวอย่างเช่น

ตัวอย่างที่ 1 ค่าใช้จ่ายที่ผู้รับเงินไม่สามารถออกหลักฐานการรับเงินได้ ตัวอย่างเช่น ค่าใช้จ่ายในการเดินทาง ค่าแท็กซี่ ค่าจ้างคนส่งเอกสาร เป็นต้น เอกสารหลักฐานที่ควรมีสำหรับรายจ่ายเหล่านี้คือ ☛มติที่ประชุมหรือ เอกสารหลักฐานการอนุมัติจากผู้มีอำนาจ ให้ถือเป็นรายจ่ายได้ ☛จัดทำใบรับรองแทนใบสำคัญรับเงินตามข้อ 1.3

ตัวอย่างที่ 2 กิจการประเภทภัตตาคาร ร้านอาหาร โรงแรม จำเป็นต้องซื้อวัตถุดิบอาหารในตลาดสดมาปรุงอาหาร หรือกิจการผู้ค้าสินค้าเกษตร ในการจัดการซื้อวัตถุดิบในแต่ละครั้งควรจัดทำเอกสารหลักฐานดังนี้ ☛รายละเอียดชื่อสินค้าแต่ละรายการ ☛มูลค่าและปริมาณสินค้าแต่ละรายการ ☛ราคารวมสุทธิ ☛สัญญาซื้อขาย (ถ้ามี)

5. หลักฐานการหักภาษี ณ ที่จ่าย

ที่มา: เวปไซด์กรมสรรพากร [1] ประมวลรัษฏากร [2] เอกสารคู่มือ การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้ จัดทำโดย สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร มีนาคม พ.ศ. 2559 [3] พระราชบัญญัติการบัญชี พ.ศ. 2543